A dúvida sobre empréstimo para pagar dívida vale a pena é mais comum do que parece e os números ajudam a explicar isso, pois 76,1% das famílias brasileiras tinham algum tipo de dívida em janeiro de 2025.

A resposta para essa pergunta depende do tipo de dívida, das taxas envolvidas e, principalmente, da organização financeira no momento da decisão.

Em alguns cenários, trocar uma dívida cara por outra mais barata traz alívio, controle e até economia real.

Em outros, vira apenas mais um problema no orçamento.

Por isso, neste guia, vamos analisar os prós e contras de forma clara, com exemplos práticos, para que você possa tomar a decisão mais consciente para o seu bolso.

Afinal, entender se um empréstimo para pagar dívida vale a pena é o primeiro passo para retomar o controle das suas finanças

O empréstimo para pagar dívida vale a pena quando o novo crédito custa menos do que as dívidas atuais e ajuda a organizar a vida financeira.

A lógica é simples:

Isso costuma acontecer quando a pessoa está presa a dívidas como cartão de crédito rotativo ou cheque especial, que têm taxas muito elevadas.

Nesses casos, um empréstimo mais barato pode reduzir o valor total pago ao longo do tempo e facilitar o planejamento mensal.

Neste vídeo, entramos em mais detalhes sobre o assunto:

O cálculo precisa considerar o custo total, e não apenas a parcela. É fundamental comparar quanto seria pago mantendo as dívidas atuais versus quanto custará o novo empréstimo até o fim do contrato, sempre com a inclusão de taxas, encargos e seguros.

Vamos a um exemplo prático?

Imagine uma dívida de R$ 6.000 no cartão de crédito, com juros médios de 12% ao mês.

Em um ano, esse valor pode ultrapassar R$ 13.000.

Agora, considere um empréstimo pessoal com juros de 3,2% ao mês para o mesmo valor e prazo.

Nesse cenário, o total pago ficaria próximo de R$ 8.200.

A diferença mostra que empréstimo para pagar dívida vale a pena quando há redução clara no custo final.

A economia, nesse caso, passa de R$ 4.000, além de trazer mais previsibilidade para o orçamento.

Em janeiro de 2025, 76,1% das famílias brasileiras tinham algum tipo de dívida, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

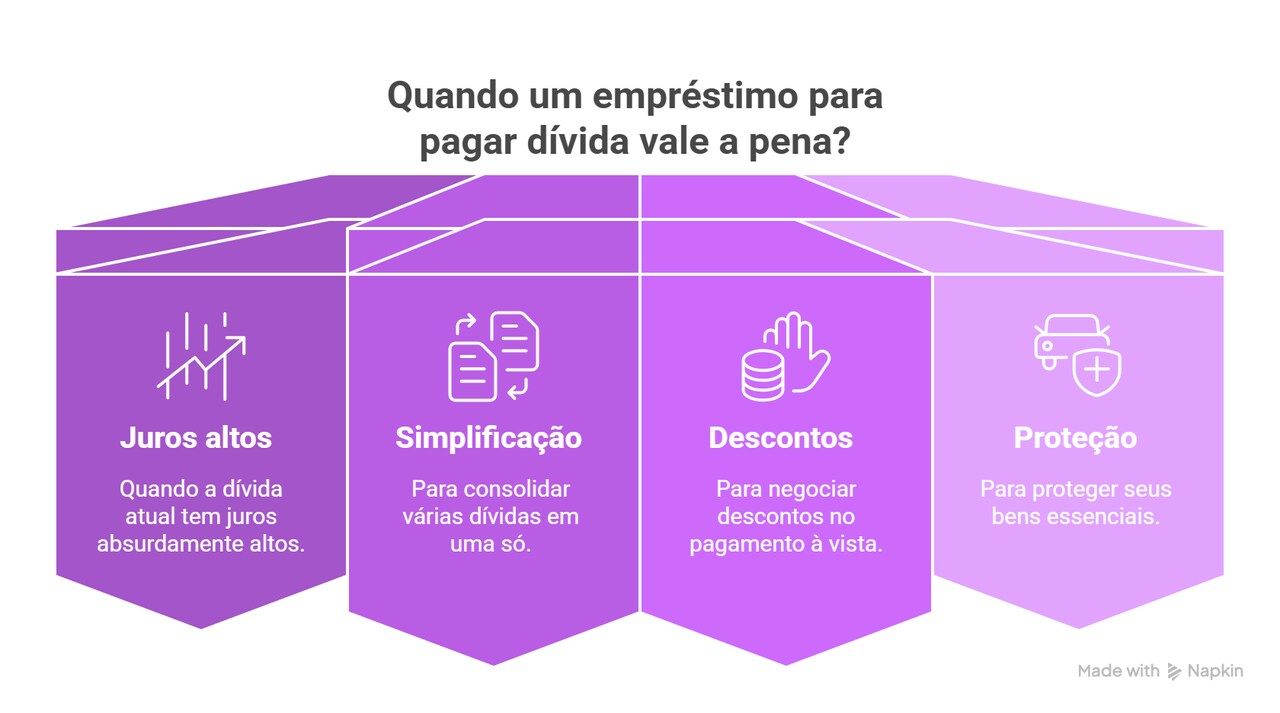

Neste cenário, a dúvida se empréstimo para pagar dívida vale a pena é comum e para saná-la, é preciso saber que existem algumas situações específicas em que essa estratégia faz sentido e realmente alivia a sua vida financeira.

Abaixo, vamos destrinchar cada uma delas.

No mercado, algumas modalidades de crédito são famosas por suas taxas elevadíssimas.

O rotativo do cartão de crédito e o cheque especial costumam liderar esse ranking.

Se você está preso nessas dívidas caras, trocá-las por um empréstimo com juros mais baixos costuma ser uma jogada inteligente.

A lógica é simples: você substitui um custo financeiro alto por um mais baixo.

Portanto, um empréstimo para pagar dívida vale a pena quando o Custo Efetivo Total (CET) do novo crédito é significativamente menor do que o que você já paga.

É uma troca financeiramente vantajosa.

Ter múltiplas faturas, boletos e carnês vencendo em datas diferentes é uma receita para o descontrole.

Esquecer um pagamento é fácil, e os juros por atraso só pioram o cenário.

Aqui, pegar um empréstimo para pagar dívida vale a pena como ferramenta de simplificação.

Ou seja, você usa o valor do empréstimo para quitar todas as suas dívidas menores e fica com uma única parcela para administrar.

Isso facilita o planejamento e reduz o risco de esquecer um pagamento.

Credores muitas vezes oferecem descontos interessantes para quem quer quitar o débito de uma vez só.

Se você tem uma dívida parcelada e consegue um desconto de 20%, 30% ou até mais para pagar à vista, vale a pena considerar.

Nesse caso, você usa um empréstimo (desde que com juros baixos) para levantar o capital à vista, quitar a dívida com desconto e sair no lucro.

É uma estratégia que exige cálculo, mas que pode render uma boa economia e mostra que um empréstimo para pagar dívida vale a pena nesse contexto.

Em momentos de aperto, a ideia de vender um carro ou um imóvel pode parecer a solução.

Mas e se esse bem for essencial para sua família gerar renda ou para sua mobilidade?

Nessas horas, um empréstimo para pagar dívida vale a pena como um mecanismo de proteção.

É melhor arcar com juros de um empréstimo do que vender um bem importante com urgência, muitas vezes por um valor abaixo do mercado, só para levantar dinheiro rápido.

O crédito dá aquele fôlego necessário para resolver o problema sem perdas maiores.

Leia também: Portabilidade de dívida bancária - o segredo para renegociar suas dívidas

Uma dívida de R$ 8.000 no rotativo do cartão, com juros de 14% ao mês, pode chegar a cerca de R$ 32.000 em 12 meses.

Ao substituir por um empréstimo com garantia, com custo mensal próximo de 1,2%, o valor final ficaria em torno de R$ 10.800, uma economia expressiva.

No cheque especial, R$ 4.000 a 8% ao mês pode virar quase R$ 12.000 em um ano.

Já um empréstimo consignado com juros de 2,1% ao mês levaria esse valor para cerca de R$ 5.600.

Nesse cenário, empréstimo para pagar dívida vale a pena sem muita discussão.

Assim como há situações favoráveis, há cenários em que essa é uma péssima ideia. Reconhecê-los é crucial para não piorar sua situação. Veja abaixo!

Parece óbvio, mas muitas pessoas, no desespero, pulam essa conta.

Se você vai trocar uma dívida com juros de 5% ao mês por um empréstimo com juros de 7% ao mês, você se prejudica.

Nesse caso, um empréstimo para pagar dívida NÃO vale a pena.

A solução costuma estar na renegociação direta com o credor atual, com um pedido de alongamento de prazo ou redução de taxas.

Contrair um novo crédito sem ter um plano claro é como jogar gasolina no fogo.

Se você não sabe exatamente quanto deve, para quem deve e qual seu orçamento mensal real, um empréstimo vira apenas mais uma conta para se perder.

Então, primeiro, organize a casa. Liste todas as suas dívidas, suas receitas e suas despesas fixas.

Só depois considere o crédito como ferramenta.

Leia o contrato com atenção e analise o valor da parcela do empréstimo para ver se ele cabe confortavelmente no seu orçamento, levando em conta todas as suas outras obrigações.

Se a parcela comprometer mais de 30% da sua renda líquida, o risco é alto.

Não adianta fazer a troca para, três meses depois, ficar inadimplente no empréstimo e com o nome sujo novamente.

Aí fica claro que aquele empréstimo para pagar dívida não vale a pena.

Leia também: Comportamentos financeiros e suas consequências

Se você analisou e viu que empréstimo para pagar dívida vale a pena para o seu caso, conheça os tipos de empréstimo mais comuns para esse fim: consignado, com garantia e sem garantia.

Tipo de empréstimo | Como funciona | Principais vantagens | Pontos de atenção |

| Empréstimo consignado | As parcelas são descontadas diretamente da folha de pagamento (CLT) ou do benefício do INSS. Isso reduz o risco para o banco. | Geralmente tem as menores taxas de juros do mercado e parcelas previsíveis. Para quem tem acesso, costuma ser uma das opções mais vantajosas para quitar dívidas. | Exige vínculo empregatício ou benefício ativo e compromete parte da renda mensal por todo o contrato. |

| Empréstimo com garantia | Um bem, como imóvel, veículo ou até investimentos em renda fixa, é usado como garantia do pagamento. | Juros mais baixos em comparação ao crédito pessoal e possibilidade de valores maiores e prazos mais longos. | Em caso de atraso, o bem pode ser tomado pela instituição. Só faz sentido com planejamento e renda estável. |

| Crédito pessoal sem garantia | Não exige bens ou descontos em folha. A liberação costuma ser rápida e com menos burocracia. | Acessível e fácil de contratar, podendo ser útil quando outras modalidades não estão disponíveis. | Normalmente tem juros mais altos. Precisa ser comparado com cuidado para não encarecer ainda mais a dívida. |

Empréstimo para pagar dívida vale a pena quando, mesmo negativado, a nova dívida tem custo menor, parcelas realistas e um plano claro para evitar novos atrasos.

Sem isso, a chance de o problema se repetir é grande.

Essa é uma informação para ficar em alerta, especialmente porque a inadimplência atingiu cerca de 79 milhões de brasileiros até novembro de 2025, com mais da metade deles já tendo estado endividada outras vezes, de acordo com o Serasa.

E sim, é possível pegar um empréstimo mesmo negativado em duas modalidades:

MAS ATENÇÃO: se você estiver negativado, desconfie de propostas milagrosas recebidas por WhatsApp ou redes sociais.

Sempre contrate diretamente pelos canais oficiais dos bancos e financeiras, e leia cada linha do contrato.

Nem sempre um novo crédito é a única ou melhor saída. Considere essas alternativas antes de tomar sua decisão:

Neste vídeo, apresentamos outras opções para quitar dívidas com banco:

Se você é micro ou pequeno empreendedor e suas finanças pessoais e do negócio precisam de uma ajuda, o Tamo Junto está aqui por você!

Temos um curso online e totalmente gratuito de educação financeira para micro e pequenos empreendedores!

Nele, você vai aprender na prática a:

Sim. Se usado com planejamento e pago em dia, o empréstimo pode ajudar a melhorar o score. Atrasos ou inadimplência, porém, tendem a prejudicar ainda mais a pontuação.

Não há regra fixa. O valor ideal é aquele que quita dívidas estratégicas sem comprometer excessivamente a renda mensal, mantendo espaço no orçamento para imprevistos.

Sim. Prazos mais longos reduzem a parcela, mas aumentam o total pago em juros. O equilíbrio está em um prazo que caiba no bolso sem encarecer demais.

Em muitos contratos, sim. A antecipação costuma reduzir juros futuros, diminuindo o custo total. Sempre vale conferir as regras específicas antes de decidir.

Não é o ideal. Misturar finanças dificulta o controle e a tomada de decisões. O recomendado é separar claramente dívidas pessoais das obrigações da empresa.

É essencial analisar o CET, multas, seguros embutidos, regras de atraso e condições de renegociação. Esses detalhes fazem grande diferença no custo real do empréstimo.

Então, fechando a análise: empréstimo para pagar dívida vale a pena? A resposta final depende exclusivamente da sua análise pessoal e financeira.

Vale a pena se: você trocar juros altos por juros baixos, simplificar várias contas em uma, conseguir um desconto significativo ao quitar à vista e tiver plena capacidade de honrar a nova parcela.

Não vale a pena se: você não tiver um orçamento organizado, a nova taxa for maior que a antiga ou a parcela comprometer drasticamente sua renda.

Agora você tem todas as informações para pesar essa decisão importante.

Lembre-se que o objetivo final não é trocar uma dívida por outra, mas usar o crédito como uma ferramenta estratégica para, de fato, sair do buraco e reconstruir sua saúde financeira com mais tranquilidade!

Leia também: Aprenda a como regularizar dívidas do MEI em um passo a passo

Curitiba - Matriz

Alameda Júlia Costa, 362

Casa 2 - Mercês - Curitiba - PR

CEP: 80410-070

São Paulo - Filial

Rua Capitão Cavalcanti, 38

Vila Mariana, São Paulo/SP

CEP: 04017-000